发布日期:2024-08-06 14:05 点击次数:151

群益证券(香港)有限公司赵旭东近期对石头科技进行研究并发布了研究报告《股权激励调动员工积极性,内外销两旺助力公司营收增长》,本报告对石头科技给出增持评级,认为其目标价位为466.00元,当前股价为406.61元,预期上涨幅度为14.61%。

石头科技(688169)

事件:近日公司发布2024年限制性股票激励计划和事业合伙人持股计划,授予价格均为每股208.2元(为6月20日股价的50.1%)。其中,股票激励拟授予5.4万股(定向发行,占总股本的0.04%),对象共29人(占总员工数的1.8%),均为公司管理、技术及业务骨干人员,考核目标为2024-2027年公司营收较2023年增长不低于10%、14%、18%、22%。

合伙人持股计划拟持有不超过17.0万股(回购股票,占总股本的0.13%),对象不超过36人,包括公司总经理昌敬等公司核心员工,解锁目标为2024-2027年公司营收较2023年增长不低于10%、14%、18%、22%,考核目标为2024-2027年营收较2023年增长不低于12%、16%、20%、24%。

点评:

股权激励、持股计划调动员工积极性:公司核心产品包括扫地机器人、洗地机等清洁电器,均为技术密集、迭代迅速型产品,因而公司对创新研发、营销类人才需求较高。本次股票激励计划和事业合伙人持股计划特意针对公司的管理、技术精英及业务员工,彰显了公司对构建和维系核心人才团队的高度重视。尽管业绩考核目标设置的难度相对较低,但我们认为本次激励将充分调动核心员工的积极性,从而提升团队竞争力。

公司内外销两旺,营收有望维持较快增长:公司近年来营业收入保持较快增长,2021-2023年CAGR为21.8%,虽然本次股票激励计划中将考核目标定为2024-2027年营收较2023年增长不低于10%、14%、18%、22%,但我们认为公司营收仍将保持较快增长:一方面,2024年国内扫地机器人市场复苏态势明显,1-5月线上累计销量YOY+31.1%,均价同比上涨3.8%,同时Q2以来公司新品P10SPRO、G20S逐步放量,分别在3500-4500和5000+的价格区间中表现优异,公司市占率得以稳步提升。另一方面,公司于美国线下渠道再获突破,继Target后又成功进驻Bestbuy线下门店,在海外渠道建设方面领先于国内企业。2023年公司海外收入占比达49%,伴随着线下渠道突破,叠加定价1600美元以上的S8系列新品放量,我们认为公司海外业务将迎来量价齐升,助力公司营收实现较快增长。

盈利预测及投资建议:预计2024-2026年公司实现净利润26、30、35亿元,yoy分别为+27%、+16%、+15%,EPS为19.8、22.9、26.4元,当前A股价对应PE分别为20、18、15倍,我们认为公司营收仍将保持快速增长,对此给予公司“买进”的投资建议。

风险提示:价格竞争激烈、国内扫地机器人市场回暖不及预期、海外渠道拓展不及预期、贸易战风险

数据中心根据近三年发布的研报数据计算,国联证券(601456)莫云皓研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利24.84亿,根据现价换算的预测PE为21.42。

数据中心根据近三年发布的研报数据计算,国联证券(601456)莫云皓研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利24.84亿,根据现价换算的预测PE为21.42。

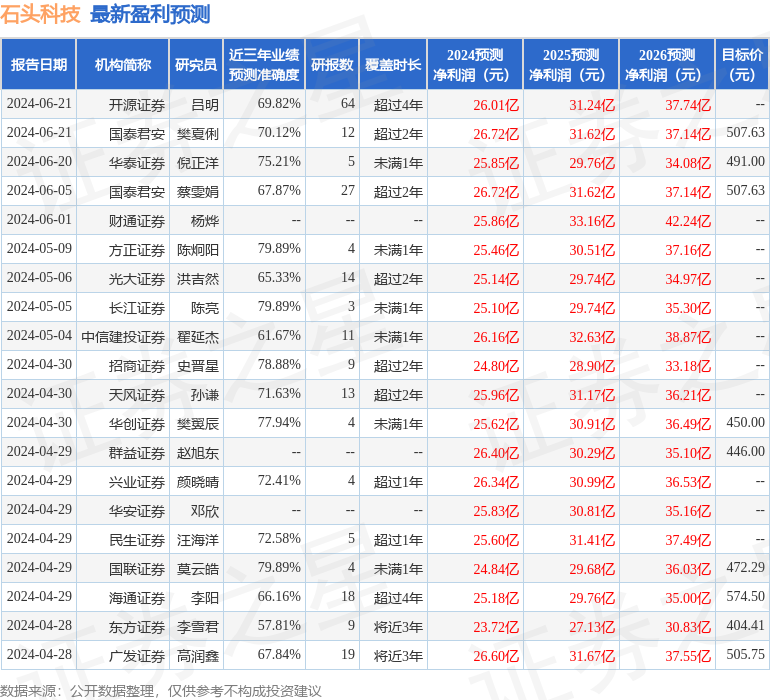

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级23家,增持评级7家;过去90天内机构目标均价为476.55。

▲ATFX图实盘配资app靠谱吗

Powered by 股票配资有哪些正规平台_股票在线配资开户_配资知名股票配资门户 @2013-2022 RSS地图 HTML地图